Novedades

- Reducciones de actividades en módulos 2020 - Adaptación a las medidas tributarias incluidas en el Real Decreto 35/2020

Se ha adaptado la aplicación para adecuarlo a las medidas tributarias incluidas en el Real Decreto 35/2020 de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria (BOE 23 de diciembre) relativas a las reducciones del 20% en las actividades de régimen estimación objetiva de IRPF y régimen simplificado de IVA (35% en las actividades del sector turístico, comercio y hostelería) y las relativas a las reglas especiales para la determinación del rendimiento neto y la cuota devengada por operaciones corrientes en el ejercicio 2020. Pueden consultar el detalle de las medidas aquí .

Datos legales

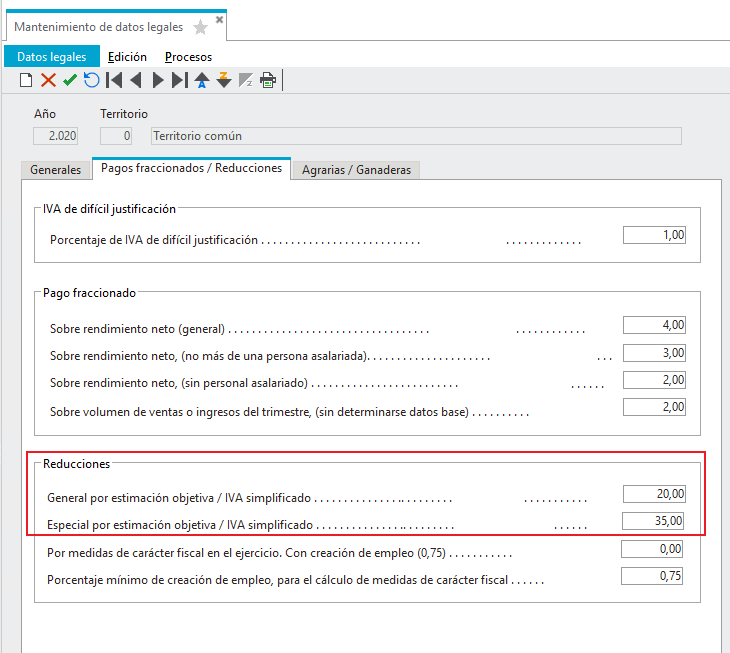

Se ha modificado en el mantenimiento de datos legales el valor de la reducción general de rendimiento en estimación objetiva, asignando el nuevo porcentaje del 20%. Como este porcentaje también es de aplicación para el cálculo de la reducción de la cuota devengada del régimen simplificado, se ha cambiado su descripción.

Se ha añadido en este mantenimiento un campo para indicar el porcentaje especial de reducción para las actividades en las que aplique. Su valor es de 35%.

Legales/Módulos empresariales

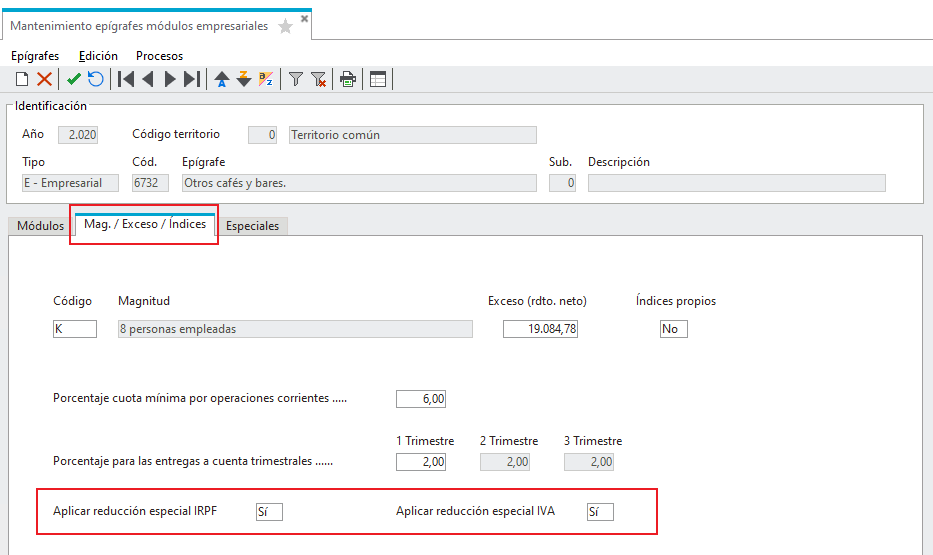

Se han incluido en la pestaña Mag./ Exceso/ Índices del mantenimiento de módulos empresariales los indicadores Aplicar reducción especial IRPF y Aplicar reducción especial IVA para indicar si debe aplicarse la reducción especial en ese epígrafe sobre el rendimiento neto de estimación objetiva del IRPF o sobre la cuota devengada de operaciones corrientes del régimen simplificado, respectivamente.

La aplicación automáticamente indicará SI en aquellos epígrafes que se debe de aplicar la reducción especial tanto en IRPF como IVA, no obstante, el usuario lo podrá modificar en todo momento.

Actividades/ Módulos empresariales

IRPF - Ejercicio 2020

Se ha modificado el cálculo de pago fraccionado del cuarto trimestre del ejercicio para que se calcule sobre el rendimiento neto reducido al 20% (35% si el epígrafe tiene el indicador Aplicar reducción especial IRPF a Sí).

Para obtener este pago fraccionado se procede de la siguiente manera:

Se recupera el importe de rendimiento neto inicial antes de la reducción del 5%, se aplica el nuevo porcentaje de reducción.

A este nuevo rendimiento reducido se le aplica el porcentaje de pago fraccionado para obtener su base trimestral.

Se multiplica por los días informados del 4 trimestre y se divide por los días totales del 4T (92).

Cálculo del ejemplo:

Rendimiento neto antes de reducción 5% = 11.603,36

11.603.36 * 35% (reducción especial IRPF) = 7.542,18

7.542,18 * 3% (pago fraccionado) = 226,27 Importe del pago del 4º trimestre.

El proceso que ejecuta este cálculo es el de la regularización de IRPF que es el que asigna el nuevo porcentaje de reducción.

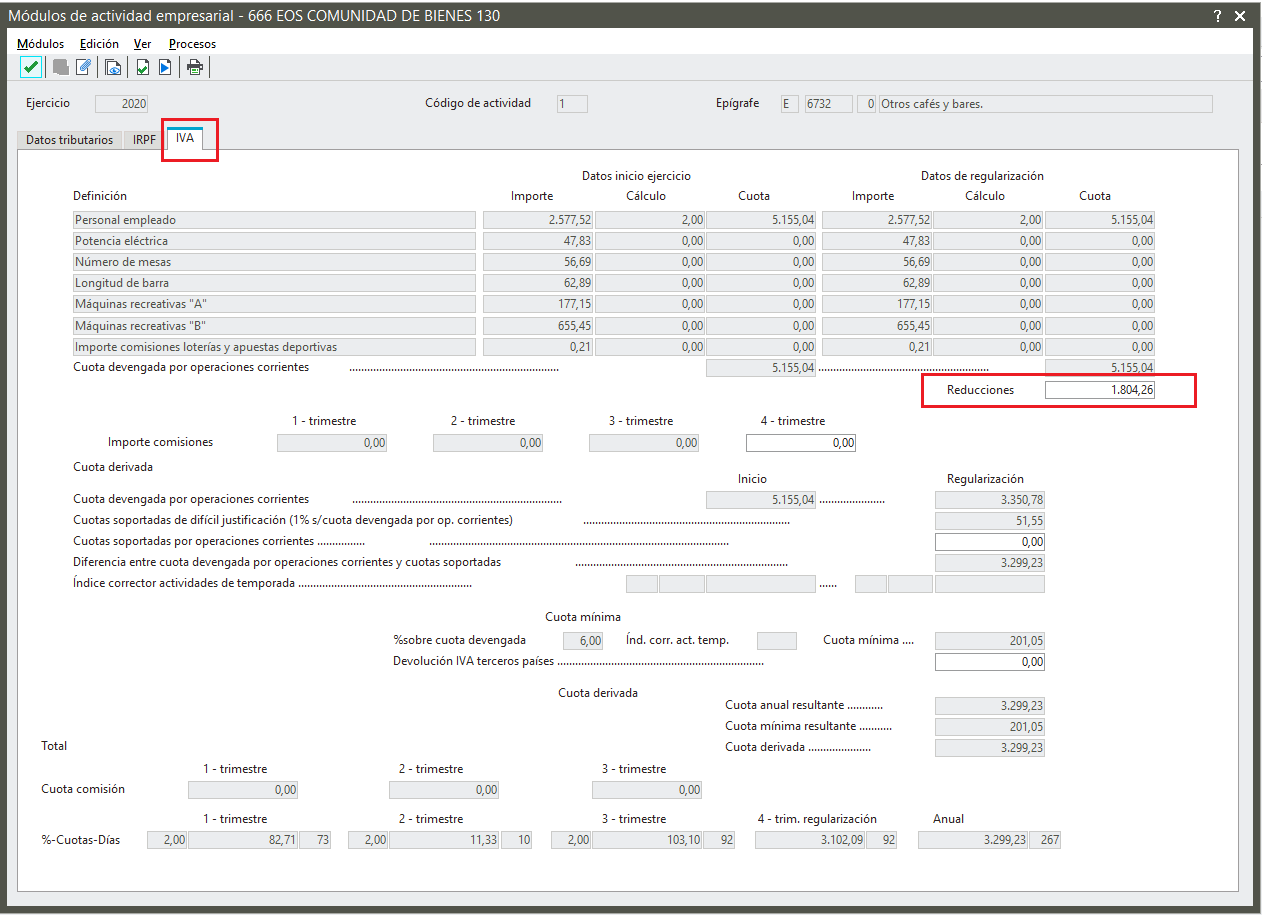

IVA/IGIC - Ejercicio 2020

Se ha incluido un nuevo campo reducciones para poder informar reducciones a la cuota derivada por operaciones corrientes.

De esta manera, dispondremos de dos importes de cuota derivada sobre operaciones corrientes.

La primera, a partir de la suma de importes de módulos. La segunda aplicada a esta primera la reducción.

Este nuevo campo se calculará automáticamente con la reducción general de régimen simplificado del 20% (o 35% si el epígrafe tiene el indicador Aplicar reducción especial IVA a Sí).

En el caso de IVA, esta reducción se calcula sobre la cuota derivada inicial de módulos, excluyendo las cuotas de comisiones por loterías en las actividades que dispongan de este módulo.

En el caso de IGIC, según instrucciones de Gobierno de Canarias, se calcula sobre la cuota derivada inicial, incluidas las cuotas de comisiones por loterías.

Estos cálculos se realizan en el proceso de regularización.

NOTA: Si se ha realizado la regularización de los módulos con una versión anterior, al entrar en la pantalla, la aplicación ejecutará automáticamente una actualización del porcentaje de reducción y recalculará el pago fraccionado del 4T, la reducción de la cuota devengada por operaciones corrientes y la cuota del cuarto trimestre de IVA.

Correcciones

- Entrada de asientos - Cuentas de IVA soportado y concepto de gastos

(propuesta #70310)

Al dar de alta una factura desde la entrada de asientos, el código de canal informado en la cabecera del asiento no se asignaba a las líneas de IVA/ cuenta de gastos automáticamente desde la aplicación.

Sucedía en empresas definidas con más de un canal por actividad, numeración por canal y que no permiten diferente canal por asiento. - Entrada de facturas - Factura de gastos 2 líneas de IVA y recargo de equivalencia

(propuesta #70313)

En ocasiones al validar una factura en la entrada de gastos mostraba la incidencia "El registro ya existe " y no creaba el asiento contable.

Sucedía en facturas recibidas con más de una línea de IVA y recargo de equivalencia.